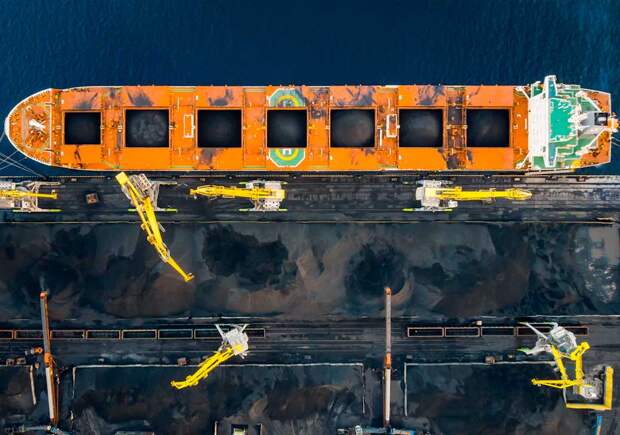

Для экспорта угля в мире стали всё чаще использовать суда типа Panamax дедвейтом 60–80 тыс. тонн вместо привычных Capesize, вмещающих 160–210 тыс. тонн. Таковы данные независимого ценового агентство Argus. То есть пока железнодорожники загружают экспортное топливо в инновационные вагоны с повышенной грузоподъёмностью, их «морские» коллеги, наоборот, выбирают более компактный флот.

Частично такое корабельное переформатирование было спровоцировано климатическими условиями. Например, в Китай угля завезли довольно много согласно традиционному графику потребления, но зима в Поднебесной оказалась настолько тёплой, что топливом пользовались меньше. Как итог — склады до сих пор заполнены, а спрос на уголь снижается.Впрочем, валить все транспортные перемены на небесную канцелярию смысла нет, хотя собеседники Vgudok из числа участников рынка согласились с тем, что тёплые зимы вносят ощутимый вклад в объёмы и маршрутную карту потребления угля. Среди прочих факторов, провоцирующих «уменьшение» размеров угольного флота (кстати, состоятельность этого тренда признали далеко не все, читайте ниже — прим. ред.) собеседники редакции отметили оптимизацию транспортных расходов компаний, инфраструктурные факторы портовых мощностей, а также некоторые маршрутные изменения морских линий. Сильного и однозначного тренда в этих выводах (коллег из Argus — прим. ред.) не видим, рассказали Vgudok в компании, пожелавшей себя не афишировать, но знающей о сложившейся ситуации. «В некоторые периоды ставки за Panamax были максимально близки к ставкам за кейп. В обычном режиме смысл перевозок «кейпом» — исключительно из-за экономии на фрахте.

Например, по некоторым направлениям из Тамани только в «кейпах» считается нормальная экономика. Однако мы же помним, что отнюдь не все порты физически могут принимать «кейпы», это тоже факт. Например, коксующийся уголь в «кейпах» от нас не уходит (слишком большая партия получается)», — признаётся наш инсайдер.Однако с этими доводами согласны далеко не все. В пресс-службе «Портового альянса» рассказали редакции, что такую тенденцию не наблюдают. И даже напротив — видят у себя увеличение тоннажа флота. «В мире может оно и по-другому, но у нас в портах наоборот больше стараемся привлечь Capesize, чтобы повысить рентабельность перевозок», — пояснили в компании. Переход на меньший типоразмер судов в январе-апреле 2025 года — международный. Основная причина — высокие запасы в портах и сокращение импорта угля со стороны Китая и Индии из-за тёплой зимы и роста внутренней добычи. В результате снижается спрос именно на большие партии угля, рассказал Vgudok эксперт на рынке перевозок, пожелавший не называть своего имени. «В 2025 году для России также наблюдается некоторый переход с Capesize на Panamax'ы. В январе-апреле судами типа Capesize было отгружено 5,1 млн т угля, а в прошлом году — 5,7 млн т при относительно равных объёмах суммарного морского экспорта. Для России такой сдвиг в январе-апреле связан с ростом экспорта угля из портов Дальнего Востока при низких отгрузках из портов Северо-Запада и Азово-Черноморского бассейна. Основной покупатель российского угля — это Китай. Переток угля в порты Дальнего Востока существенно сокращает морское логистическое плечо. Поэтому использование Capesiz'ов уже даёт не такой ощутимый эффект экономии, как при отправках с Северо-Запада. Можно использовать Panamax'ы, которых значительно больше. Мы считаем, что это нормальная реакция рынка в условиях стремления угольных компаний оптимизировать затраты при слабом спросе.

К тому же она не радикальная, часть компаний переключилась, часть продолжила использовать Capesize при экспорте из Тамани, Усть-Луги, Мурманска, Ванино например, при отправке в Индию. Это чисто морская история, которая на железную дорогу и рынок перевалки угля не окажет заметного влияния», — рассказал наш собеседник. Такой переход может свидетельствовать об изменении договорных условий. То есть в документах по поставке изменились объёмы одного или группы получателей. Помимо этого, такая ситуация может быть выгодна в том числе и из-за стоимости фрахта.

Дешевле будет зафрахтовать больше судов с меньшей грузоподъёмностью, чем одно большое, рассказал Vgudokпрезидент Национального исследовательского центра перевозок и инфраструктуры Павел Иванкин. «Раньше грузополучатель А отдавал грузополучателю В больший объём, и его можно было везти Capesize. Сейчас эти объёмы уменьшились и в адрес грузоотправителя, грузополучателя идёт судно меньше грузоподъёмности. В целом, это просто изменение экономической конъюнктуры в моменте. Их в год происходит по несколько десятков. Пока обстоятельства сложились таким образом и рынок на это отреагировал. Но, по сути, мы в данной ситуации видим только следствия, сказать конкретно, что вот данное изменение привело к вот этому, сейчас очень сложно. Многое находится вне публичного поля. Ничего критического для рынка не случилось.

И это полностью морская история, потому как касается накоплений в порту. Смена типа судна, на который грузят, совершенно не влияет на то, какими маршрутами его подвозят. Раньше подвозили 20 маршрутов, сейчас будет 9, условно говоря. На технологию работы железнодорожного транспорта это не повлияет никоим образом», — объясняет наш собеседник. Текущая ситуация на угольном рынке не позволяет в полной мере загружать суда Capesize (как раньше) и многие переходят на Panamax в условиях реального спроса. Кроме того, в некоторые периоды ставки за Panamax были максимально близки к ставкам за Cape, рассказал Vgudok партнёр NEFT Research по консалтингу Александр Котов.

«Очевидно, что угольщикам выгоднее везти кейпами за счёт более дешёвого фрахта и в целом большего объёма. Например, для якутских компаний, конечно же, также выгоднее кейпы. Вопрос в том, что спроса как такового на такие партии пока нет. За счёт высокого уровня запасов (в Китае) покупатели менее заинтересованы в приобретении больших судовых партий.

Альтернативные рынки пока находятся в стадии развития и приобретают товар небольшими, иногда пробными партиями. Условно, металлургический уголь необходимо опробовать на местных мощностях», — отмечает эксперт. Резюмируя, скажем, что тенденция есть, но, скорее всего, она не долгосрочная и вызвана текущей ситуацией на рынке. Укажем и на то, что незаметно логистам. Очевидно, что торговцы углём переходят на меньшие по размеру партии. Ими проще оперировать, меньше риски, меньше затраты на склады в случае затоваривания. И это естественная реакция на снижение текущего спроса. Экспертные мнения авторитетных специалистов о транспорте и логистике вы найдете в Telegram-канале медиаплатформы ВГУДОК — @Vgudok.PRO Максим Ярошевский, Владимир Максимов

Свежие комментарии